Des soutiens politiques et des fabricants locaux compétitifs stimulent les installations d’éoliennes offshore le long des côtes orientales de la Chine. Pour les fabricants de matériaux composites sur ce marché spécifique, des opportunités pourraient se présenter.

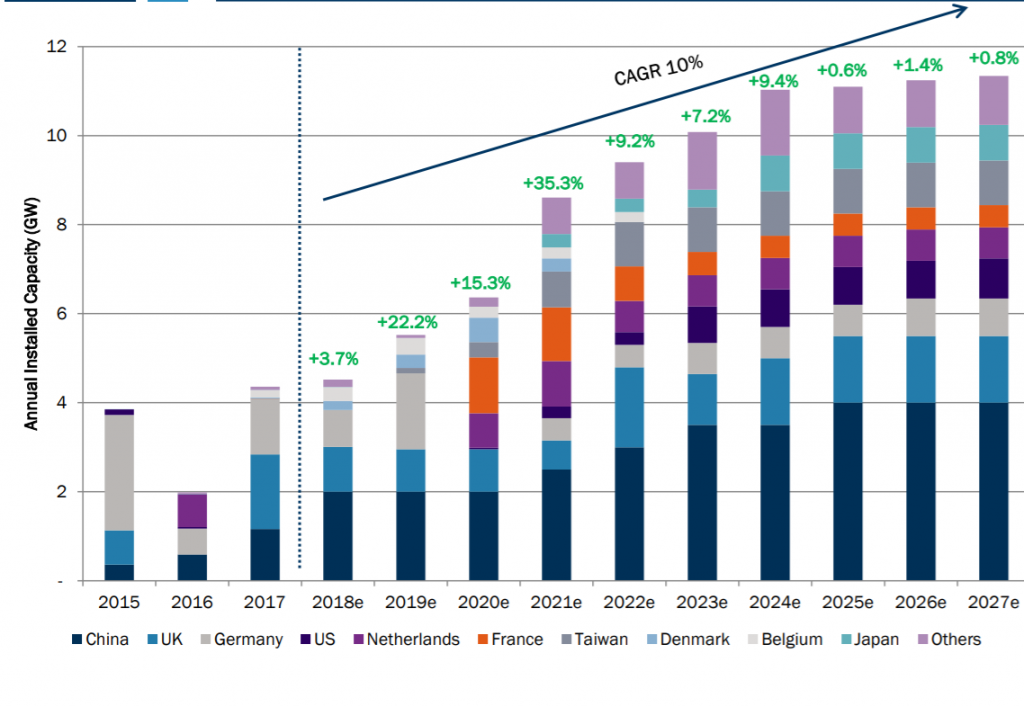

Il ne se passe pas un jour sans apprendre qu’une entreprise chinoise vient d’installer des éoliennes offshore. « La région Asie-Pacifique remplacera probablement l’Europe en tant que région leader des nouvelles installations durant la période 2018-2027, principalement en raison de la revue à la hausse des prévisions pour la Chine et Taïwan », affirme FTI Consulting dans son rapport annuel Global Wind Market Update. Selon la société d’études basée à Londres, le marché mondial de l’éolien offshore devrait passer de 4 518 [mégawatt (MW)] en 2018 à 11 340 MW en 2027. Et le taux de croissance annuel composé sur 10 ans est de 10%, soit près de quatre fois le taux de l’éolien terrestre.

La China National Energy Administration a fixé un objectif national de 5 GW [gigawatt (GW)] de capacité connectée au réseau d’ici 2020 dans le cadre du 13e plan quinquennal (2016-2020) visant à soutenir le développement du marché éolien offshore du pays. « La Chine a un marché stable qui bénéficie d’un soutien politique clair. Tous les cinq ans, le pays émet un objectif national en matière d’énergie renouvelable et exécute le programme en conséquence. La Chine est également un marché émergent dans le développement offshore. Le marché offshore chinois a débuté en 2010 avec 15 MW d’installations et une faible activité jusqu’en 2017. Puis, en 2017, le marché a commencé à croître très rapidement avec 1 160 MW de nouvelles installations, contre 59 MW en 2016. En 2018, 1 600 MW ont été ajoutés », explique Alexis Crama, vice-président, Offshore chez LM Wind Power (acquis par GE Renewable Energy en 2017).

Extension vers le nord

En janvier 2019, la province du Jiangsu, dans l’est de la Chine, a approuvé 24 projets éoliens en mer d’une capacité totale de 6,7 GW, ont indiqué des sources au sein de la State Grid Jiangsu Electric Power Co. Ltd. à l’agence nationale chinoise Xinhua. Les projets, qui devraient être achevés avant la fin 2020, font partie du plan d’énergie éolienne offshore de 10 GW dans la province du Jiangsu, connu sous le nom de ‘Trois Gorges sur mer’. Ils représentent un investissement total de CNY 122,29 milliards (environ US$ 18 milliards).

La province du Jiangsu est en tête du développement éolien offshore en Chine, les autres capacités étant partagées entre les provinces du Fujian, du Guangdong, du Zhejiang et du Hebei. Le début de 2019 a également vu le territoire offshore chinois s’élargir vers la province du Liaoning, au nord-est de la Chine, avec la première ferme nordique d’éoliennes installée par le fabricant de turbines leader en Chine, Goldwind (金凤).

Le marché offshore chinois a ses propres caractéristiques. « De nombreux projets le long de la côte est de la Chine, en particulier dans les provinces du Jiangsu et du Zhejiang, sont des projets intertidaux. Les typhons constituent un défi dans les provinces du Fujian et du Guangdong », détaille Feng Zhao, directeur de la stratégie au Global Wind Energy Council (GWEC). Des installations anti-typhons sont nécessaires pour stopper les turbines quand se présentent des conditions météorologiques difficiles.

Qualité supérieure, pales plus grandes

Les demandes du marché éolien offshore sont également spécifiques. Les pales en mer exigent une plus haute qualité et une plus grande fiabilité par rapport aux lames terrestres, du fait des lourds investissements réalisés et des coûts élevés d’opération et d’entretien durant la phase de service.

« Certains projets éoliens chinois doivent prendre en compte des vitesses de vent inférieures et sont plus proche des lignes de côte. Ainsi, la course aux plateformes à deux chiffres de MW est moins effrénée, mais l’exigence principale, ce sont les pales de plus en plus plus grandes pour augmenter leur performance. La compétence principale de LM Wind Power est de concevoir, développer et fabriquer des pales ultra-longues, hautement qualitatives », affirme Alexis Crama, qui ajoute que la Chine apprend de l’expérience du marché européen plus mature, tout en mettant rapidement en place les mécanismes localisés nécessaires à son développement. Les turbiniers locaux dominent le marché à des prix compétitifs par rapport aux turbiniers mondiaux.

Goldwind (金凤), Envision (远景) et Ming Yang Smart Energy (明阳智能) sont les trois premiers acteurs chinois – depuis 2016 – avec l’installation par Goldwind de plus de 6GW, par Envision de 4-5GW et par Ming Yang Smart Energy de 3-4GW, selon les estimations de la China Wind Energy Association (CWEA).

Ensemble, le trio a absorbé 61,5% du marché chinois, une part en hausse de 7 et 17,4 points de pourcentage par rapport à celles qu’ils détenaient au cours des deux années précédentes, signe de la poursuite de la consolidation du marché éolien intérieur. Après les trois principaux, CSIC Haizhuang (中国海装), Shanghai Electric (上海电气), Windey (运达风电), et Guodian United Power (国电联合) ont collectivement installé 4,4GW et pris les quatrième à septième places.

Etant l’une des rares sociétés étrangères opérant sur le marché éolien offshore chinois, « LM Wind Power gagne du terrain dans le paysage local concurrentiel grâce à sa technologie à la pointe et sa fabrication extrêmement fiable. Notre société travaille avec quatre des cinq plus grands fabricants d’éoliennes offshore en Chine », indique Alexis Crama. LM Wind Power a construit sa première usine en Chine en 2001, et en compte actuellemnt quatre situées à Qinghuangdao, Baodi, Jiangying et Fuqing, employant plus de 3.000 personnes. Les usines de Jiangying (province du Jiangsu) et de Fuqing (province du Fujian) produisent des pales offshore pour le marché intérieur.

« La Chine est pour nous l’un de nos marchés stratégiques », poursuit Alexis Crama. « Nous préparons cette année des capacités additionnelles offshore pour faire face à l’augmentation de la demande de grandes pales. Actuellement, nos pales en Chine mesurent 6X et 7X mètres de longueur, et les pales bien au-dessus de 80 mètres de longueur viendront bientôt répondre aux nécessités du marché offshore chinois. » Un autre projet clé de LM Wind Power consiste à renforcer ses activités de services liés aux pales afin de soutenir la croissance de ses activités offshore en Chine.

Moins de turbines, plus de fibre de carbone

« Si l’espace est limité pour les fabricants étrangers de turbines et de pales, les fournisseurs de matériel étranger peuvent tirer profit du fort développement du marché éolien offshore chinois », estime Feng Zhao. Cependant, la hausse des quantités de matériaux requis ne pourrait pas être aussi forte que prévu. La pression sur les prix et l’amélioration des performances vont affecter les fournisseurs de composants alors que les turbines deviennent plus puissantes, selon de nouveaux chiffres publiés par la société d’études Wood Mackenzie Power & Renewables, rapportés par le site d’informations CleanTechnica.

« On s’attend à ce que les installations annuelles d’éoliennes se développent de 40% au cours de la prochaine décennie », indique Shashi Barla, senior analyst chez Wood Mackenzie Power & Renewables. « La pression visant à réduire le coût nivelé de l’électricité accélère les développements technologiques, ce qui entraîne une prolifération des turbines de prochaine génération 4.X / 5.X / 6.X. Résultat, nous nous attendons à une diminution de 20% du nombre total de turbines déployées, passant de plus de 20.000 turbines en 2018 à juste environ 16.000 d’ici 2027. »

Selon Shashi Barla, ce développement aura également un impact sur les matières employées. « À mesure que la longueur des pales augmentera sur les turbines de la prochaine génération, on s’attend à ce que l’utilisation de fibre de carbone pour l’appui structural de la pale augmente sa part de marché, de 25% en 2018 à environ à 57% en 2027, en raison de son potentiel en termes d’allègement et de ses autres propriétés. »

Cette évolution pourrait ne pas concerner, au moins dans un premier temps, le marché chinois de l’éolien offshore. « Les turbines de 4-7 MW, principalement fabriquées en fibre de verre, sont les principaux types de turbines pour la Chine offshore à court terme », précise Alexis Crama. « Les pales plus longues et plus légères sont la tendance future du secteur offshore, qui nécessitent de la fibre de carbone ou une pale en fibre de carbone et en fibre de verre. Cependant, étant donné le coût et la complexité, cela pourrait arriver un peu plus tard en Chine. »

Cet article a été commandé et publié par JEC Group dans le n°129 de JEC Composites Magazine